O cenário está preparado para um confronto de alto risco em Washington, enquanto a Suprema Corte se prepara para ouvir argumentos em novembro sobre se o presidente Trump ultrapassou sua autoridade ao impor tarifas de emergência através da Lei de Poderes Econômicos de Emergência Internacional.

Essas tarifas, aplicadas a taxas variando de 10 a 50 por cento sobre importações do Canadá, México, China e outros, elevaram a taxa efetiva de tarifas dos EUA a níveis não vistos desde a década de 1930.

Estima-se que elas gerariam entre 2,3 trilhões e 3,3 trilhões de dólares ao longo da próxima década, no entanto, o desafio legal ameaça desmantelar toda a estrutura e forçar um reembolso histórico que poderia remodelar o planejamento fiscal por anos.

Ao ser cancelada, a primeira reação dos mercados de ações seria de celebração. Empresas que tiveram suas margens reduzidas pelos altos custos de importação encontrariam alívio repentino, com eletrônicos de consumo, autopeças e agricultura liderando a recuperação.

A inflação, que pesquisadores orçamentários estimam ter aumentado 1,7 ponto percentual devido às tarifas, poderia cair para perto de 0,5 por cento, aliviando a pressão que os preços em alta têm exercido sobre o Federal Reserve. Essa mudança daria aos formuladores de políticas mais liberdade para cortar taxas, aumentando o impulso para as ações.

No primeiro estágio de ajuste, o mercado apresenta um rally em vez de colapsar, com os investidores aumentando a compra de ações que se beneficiam diretamente da redução nas tarifas comerciais.

O segundo estágio da sequência é menos confortável. As tarifas de Trump já geraram mais de 150 bilhões de dólares, mas os reembolsos relacionados às receitas acumuladas e juros poderiam chegar a 750 bilhões a 1 trilhão de dólares. Essa obrigação afetaria um Tesouro que já enfrenta déficits anuais acima de 2 trilhões de dólares.

Para financiar isso, mais títulos teriam que ser emitidos em um mercado onde a oferta já é abundante e os custos de serviço da dívida estão aumentando. Os investidores provavelmente exigiriam rendimentos mais altos para absorver o excesso, e esses rendimentos, por sua vez, afetariam a economia, aumentando os custos de empréstimos para empresas e famílias.

As ações podem subir com a desinflação no curto prazo, mas rendimentos mais altos poderiam, em última análise, limitar os ganhos e arrastar as avaliações de volta para baixo.

Os mercados de câmbio terão que navegar por um ajuste semelhante.

No curto prazo, os títulos do governo dos EUA continuam a ser o principal refúgio seguro mundial, e mesmo sob estresse fiscal, investidores procuram abrigo na dívida americana. Essa demanda sustentaria o dólar, especialmente se os ganhos das ações coincidirem com expectativas de cortes de taxa pelo Federal Reserve.

No entanto, a confiança poderia deteriorar se o déficit continuar a crescer. O dólar então seria forçado a reavaliar, ainda forte em momentos de aversão ao risco global, mas mais fraco em um horizonte estrutural à medida que os investidores exigem maior compensação para manter títulos americanos.

Para os investidores, as implicações são claras. Espera-se um processo em duas etapas onde os mercados primeiro celebram a inflação mais baixa e menores custos comerciais, depois enfrentam a dura realidade da pressão fiscal. A volatilidade provavelmente aumentará à medida que o impulso inicial de otimismo colidir com o aumento da oferta de títulos e rendimentos mais altos.

Principais Movimentos da Semana

Uma leitura concisa, focada nos investidores, sobre onde estão os pontos de pressão em câmbio, commodities, ações e criptomoedas esta semana. O mapa é desenhado com base nos níveis já em jogo. O viés é impulsionado pelo comportamento do preço ao retornar a cada zona.

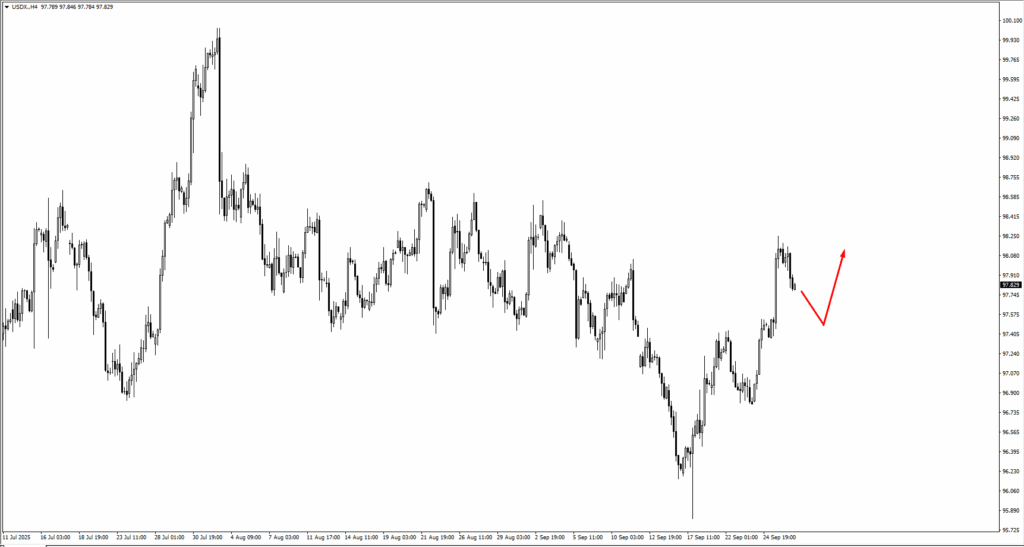

O dólar continua a guiar o caminho. O índice do dólar (USDX) subiu de 96.60 e ultrapassou 98.051 antes de pausar. O recuo é ordenado até agora, e a tendência se mantém enquanto 97.00 permanecer intacto. As quedas para os 97s ainda são o local a ser observado para os compradores.

O euro e a libra estão lutando para se manter firmes. O EURUSD caiu abaixo de 1.16571 antes de recuperar, mas os rallies para 1.1745 ou 1.1805 parecem esticados. O GBPUSD tem o mesmo peso, com vendedores se posicionando perto de 1.3450 e 1.3505. Por enquanto, ambos os pares permanecem limitados por um sentimento frágil.

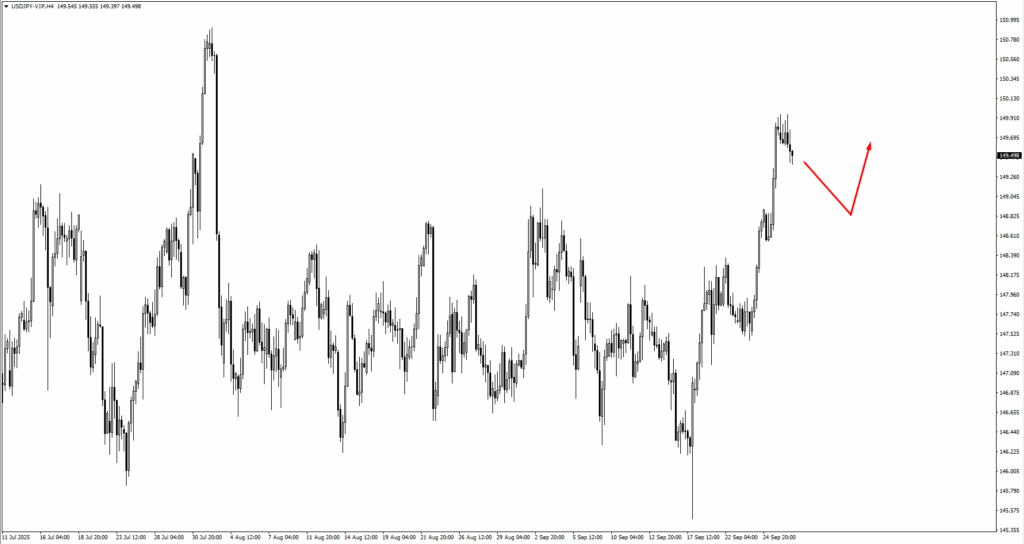

USDJPY mantém uma inclinação de alta. A movimentação acima de 149.127 estabelece o tom, e qualquer recuo para 148.75 ou 147.75 é onde os compradores de impulso provavelmente vão voltar a agir. O franco suíço também está ganhando força, com 0.7950 e 0.7925 servindo como pontos de apoio naturais.

O bloco de commodities ainda está sob pressão. O AUDUSD tem-se mostrado em baixa desde 0.6640, e o NZDUSD reflete a fraqueza, com vendedores observando 0.5815 a 0.5860. O dólar canadense, por outro lado, está se fortalecendo com o dólar, e 1.3900–1.3830 é a zona a ser observada para a próxima alta.

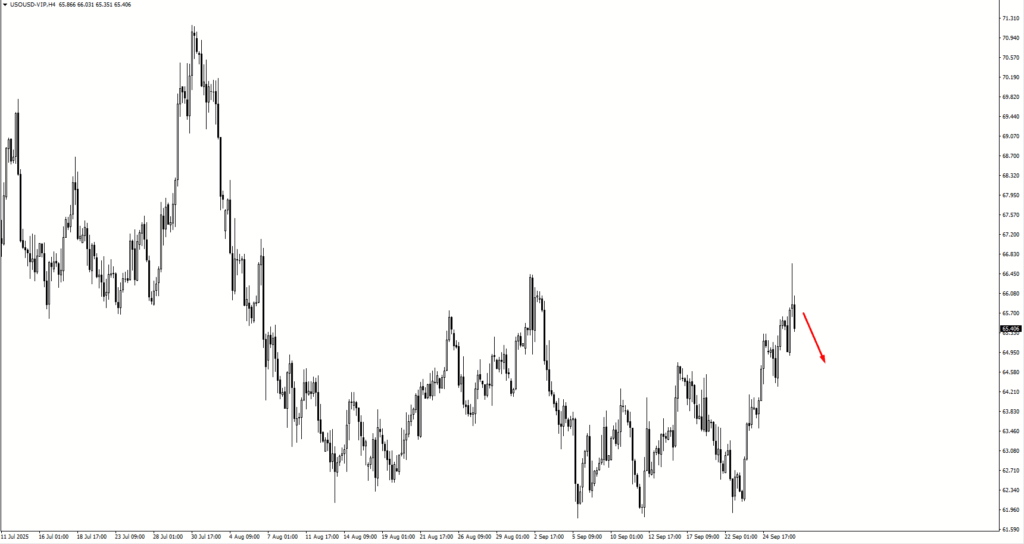

A explosão do petróleo atingiu resistência. O preço superou 66.442, mas os vendedores entraram rapidamente. O nível de 64.60 é a linha a ser defendida se a tendência de alta for manter-se. O ouro está mais quieto, preso entre 3835 na parte superior e 3690 na parte inferior. Até que um lado se imponha, permanece um mercado para comerciantes de faixa.

As ações continuam a subir. O S&P 500 saltou de 6576 e agora mira 6750 e 6840, embora avaliações esticadas testem a convicção se os rendimentos começarem a subir novamente.

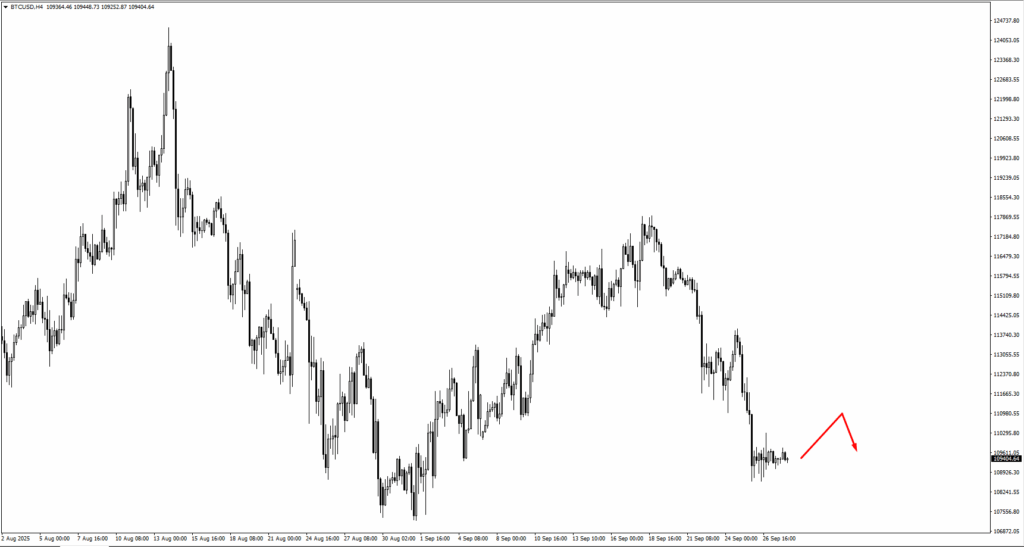

O Bitcoin também está se estabelecendo em uma faixa entre 109450 de suporte e 114200 de resistência. Com fluxos em ambas as direções em jogo, o mercado está aguardando uma quebra clara antes de se inclinar fortemente em qualquer direção.

O gás natural está em baixa após perder 2.92, com 2.73 sendo o próximo nível para os compradores tentativearem.

Principais Eventos da Semana

A agenda da semana estabelece um tom medido, com traders equilibrando decisões de bancos centrais contra dados do mercado de trabalho. Segunda-feira começa tranquilamente, sem lançamentos programados.

Na terça-feira, 30 de setembro, a atenção se volta para a Austrália e os Estados Unidos. O Banco da Reserva da Austrália mantém sua taxa de juros em 3,60 por cento, inalterada em relação à leitura anterior, enquanto nos EUA a pesquisa de vagas de emprego JOLTS é prevista em 7,15 milhões em comparação com 7,18 milhões anteriormente.

Esses lançamentos são esperados para apoiar a consolidação no AUDUSD antes de uma nova queda e podem permitir que o índice do dólar continue subindo, embora algum esfriamento seja possível.

Quarta-feira, 1º de outubro, traz o PMI da Indústria da ISM, previsto em 49,1 contra 48,7 no mês passado. Uma leve melhoria deixaria o índice ainda abaixo do limite de 50, mas se o dólar completar sua fase de consolidação até lá, a divulgação poderia fornecer o próximo impulso de alta para o dólar.

Sexta-feira, 3 de outubro, é o ponto central. O governador do Banco do Japão deve falar, um lembrete da sensibilidade da política do iene após a recente fraqueza.

Nos EUA, o relatório de empregos não agrícolas de setembro deve mostrar uma recuperação acentuada com 51.000 novos empregos, em comparação com apenas 22.000 anteriormente. A taxa de desemprego deve permanecer estável em 4,3 por cento. Essa combinação pode reforçar a força do dólar se o mercado de trabalho mostrar resiliência, embora a estrutura continue sendo chave à medida que comerciantes buscam confirmação da tendência.

Empieza a operar ahora — haz clic aquí para crear tu cuenta real en VT Markets.