A economia global está sendo desmantelada. Em uma grande disputa econômica que define a segunda metade de 2025, os Estados Unidos são puxados em uma direção pela pressão inflacionária de tarifas, enquanto seus parceiros comerciais são arrastados na outra direção por uma forte pressão deflacionária.

Essa dinâmica é fortemente moldada por um único e imenso fator: a imposição de amplas tarifas dos Estados Unidos, que deixou o comércio global em um estado de fluxo sem precedentes e criou desafios assimétricos para os bancos centrais do mundo.

Enquanto alguns países como Japão, Filipinas e Indonésia garantiram acordos comerciais para suavizar o impacto, negociações críticas com a União Europeia e a China permanecem sem solução antes de prazos iminentes, injetando um nível de incerteza política descrito como “incomumente alto”. Isso gerou dois problemas macroeconômicos opostos globalmente.

Os EUA agora enfrentam um impulso de estagflação de crescimento lento e inflação induzida por tarifas. Em contraste, o resto do mundo desenvolvido, particularmente a zona do euro e o Japão, enfrenta um choque deflacionário clássico devido à demanda externa em queda.

Essa assimetria fundamental ditará as diretrizes da política monetária e o desempenho das moedas pelo restante do ano.

A Mudança Cautelosa do Fed

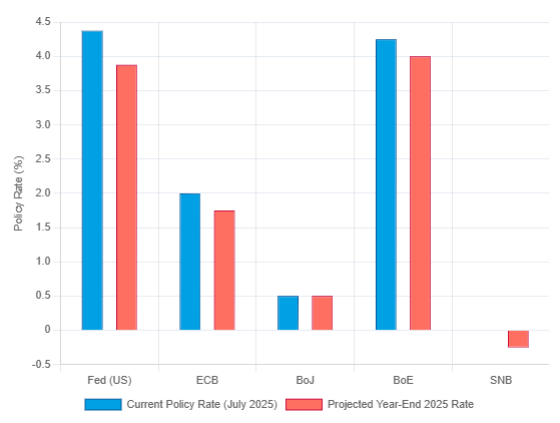

O Federal Reserve dos EUA está em um estado de pausa cuidadosa, mantendo sua taxa de juros chave na faixa de 4,25%-4,50% até o meio do ano. Esse padrão reflete uma imagem econômica profundamente conflitante que opõe os duplos mandatos do Fed.

O mercado de trabalho, embora sólido, está desacelerando gradualmente, com planos de contratação moderados pela incerteza econômica. Ao mesmo tempo, as pressões inflacionárias das novas tarifas são inegáveis, com empresas de todos os doze distritos do Fed relatando aumento de custos repassados aos consumidores.

Isso apresenta ao Federal Reserve um desafio de estagflação: uma combinação de pressão ascendente sobre os preços e pressão descendente sobre o crescimento. A projeção média do Fed aponta para dois cortes de 25 pontos base até o final de 2025, sugerindo uma taxa de política de final de ano de 3,75%-4,00%. No entanto, o comitê está longe de ser unificado, com uma facção significativa não vendo cortes este ano.

A previsão básica é que o Fed mantenha a taxa inalterada durante o verão para avaliar o impacto das tarifas antes de realizar um ou dois cortes no final do quarto trimestre, à medida que a desaceleração econômica se torne mais evidente.

Alívio Preciso da China

O Banco Popular da China (PBOC) deve continuar sua política de alívio “moderadamente flexível” e altamente direcionado para apoiar a segunda maior economia do mundo. Ao contrário de seus pares ocidentais, a abordagem do PBOC é uma resposta a fortes obstáculos estruturais, incluindo uma prolongada crise no setor imobiliário e consumo doméstico fraco.

Em vez de implementar cortes de taxa amplos e agressivos, o PBOC continuará a usar ferramentas precisas, como cortes na Taxa de Reserva Obrigatória (RRR) e facilidades de empréstimo direcionadas. Isso permite canalizar crédito para setores prioritários enquanto navega sua “Tríade de Estabilidade Gerida”.

O objetivo principal é manter a “estabilidade básica da taxa de câmbio do RMB” para evitar saídas significativas de capital, uma restrição que impede cortes importantes nas taxas de juros de referência. Portanto, a perspectiva para a segunda metade do ano é de injeções de liquidez direcionadas contínuas, sem alteração nas principais taxas de juros.

Normalização Estagnada do Japão

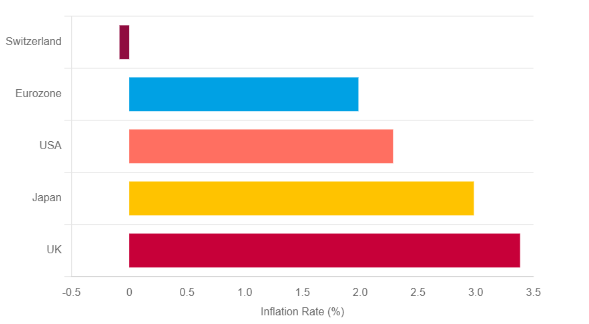

O Banco do Japão (BoJ) está em uma encruzilhada precária, com suas ambições de normalização da política monetária abruptamente paradas. Após finalmente elevar sua taxa de política chave para 0,5% em janeiro de 2025—o mais alto em 17 anos—o banco central foi forçado a parar, citando as “incertezas extremamente altas” da política tarifária dos EUA.

O choque externo ameaça a economia do Japão, que depende das exportações, que já está lutando, tendo visto o PIB contrair no primeiro trimestre.

Isso aprisionou o BoJ em uma “armadilha de credibilidade”. Após passar décadas tentando provar que poderia gerar inflação, agora precisa provar que pode agir como um banco central convencional que combate a inflação. No entanto, aumentar as taxas ainda mais enquanto a economia é afetada por um choque externo arrisca levá-la a uma recessão e forçar uma reversão política humilhante.

A Mudança Dovish do BCE

O Banco Central Europeu (BCE) está firmemente em um ciclo de alívio, uma resposta direta ao crescimento modesto e a uma clara tendência de desinflação. Após diminuir sua taxa de depósito principal para 2,00% em junho, espera-se que realize pelo menos mais um corte de 25 pontos-base até setembro, trazendo a taxa para 1,75%.

A perspectiva da zona do euro é grandemente ofuscada pela ameaça das tarifas dos EUA e pela significativa valorização do euro, que subiu para próximos níveis de $1,18.

Essa força da moeda se tornou um fator crítico na análise do BCE, atuando como um “mecanismo de aperto em fato”. Um euro mais forte torna as importações mais baratas, aumentando a pressão desinflacionária e prejudicando as exportações, desacelerando o crescimento.

Esse aperto induzido pela moeda vai contra os cortes de taxa do BCE, forçando-o a uma postura mais dovish simplesmente para neutralizar o efeito da força de sua própria moeda. Essa dinâmica reforça o caso para a continuidade da divergência nas políticas com o Federal Reserve.

O Comitê Dividido da Inglaterra

O Comitê de Política Monetária (MPC) do Banco da Inglaterra (BoE) está navegando em um ambiente desafiador de estagflação doméstica. A economia do Reino Unido enfrenta uma inflação persistentemente alta, que deve permanecer bem acima da meta de 2% pelo resto de 2025, ao lado de um crescimento lento do PIB.

A partir de sua reunião de junho, o MPC manteve a Taxa Básica em 4,25%, mas a decisão escondeu uma inclinação dovish significativa, com um estreito voto de 6-3, onde três membros preferiram um corte imediato.

Essa divisão clara sinaliza um comitê inclinado a mais flexibilizações. A previsão básica é de um corte adicional de 25 pontos-base na segunda metade do ano, levando a Taxa Básica a 4,00%. A perspectiva é ainda mais complicada pela vulnerabilidade estrutural do Reino Unido.

Banco da Suíça Lidera o Alívio

O Banco Nacional Suíço (SNB) se estabeleceu como o banco central mais dovish do mundo desenvolvido. Em um movimento prévio em junho, reduziu sua taxa de política para 0,0% em resposta à rápida queda da inflação, que entrou em território deflacionário em maio.

A política do SNB é uma batalha constante contra seu próprio sucesso; seu status como um destino seguro torna-se uma maldição em tempos de estresse global.

O capital internacional fugindo da incerteza faz o franco suíço se valorizar fortemente, o que prejudica a economia dependente de exportação e importa deflação. Portanto, o SNB está travando uma “guerra contra seu próprio status de porto seguro”, usando a política monetária para tornar a posse de francos menos atraente.

O corte de taxa de junho preparou o terreno para um retorno às taxas de juros negativas, com um forte consenso apontando para outro corte de 25 pontos-base em setembro para estabelecer uma nova taxa de -0,25%.

Empieza a operar ahora — haz clic aquí para crear tu cuenta real en VT Markets.