Com o retorno de Trump ao escritório Oval causando incertezas nas políticas globais, os mercados de tecnologia mostram sinais iniciais de uma reviravolta. Enquanto o amplo S&P 500 teve uma recuperação modesta de suas mínimas em fevereiro, as chamadas “Magníficas Sete” da tecnologia não estão mais se movendo em conjunto.

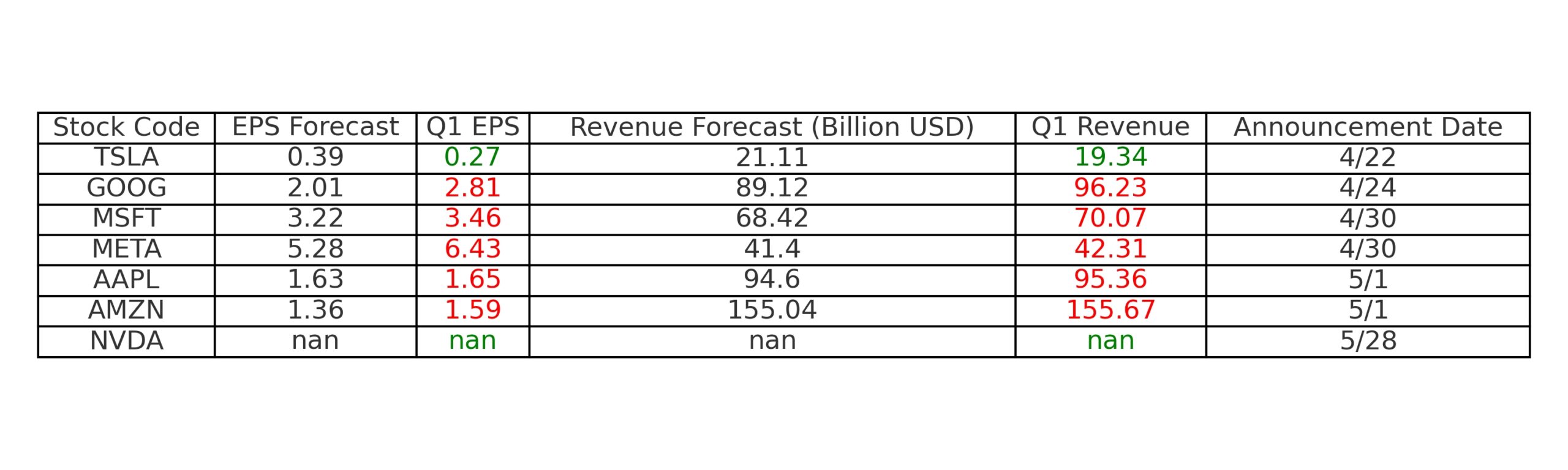

**Observe que a NVDA não havia divulgado seus resultados no momento da redação

Abaixo da superfície de resultados fortes, a volatilidade política, mudanças estruturais nos gastos em inteligência artificial e riscos regulatórios estão moldando uma perspectiva muito mais dividida.

Tesla: Laços Políticos e Dor de Mercado

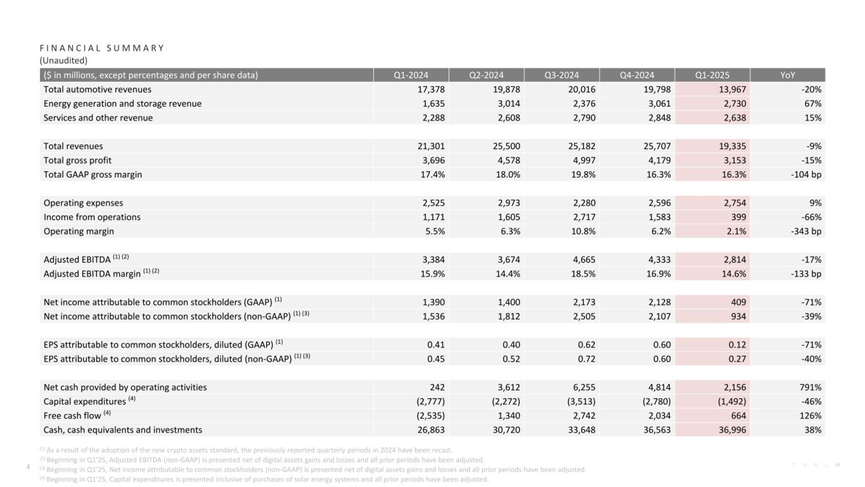

A Tesla começou 2025 já machucada e o primeiro trimestre não trouxe alívio. As ações caíram 41% no ano, impulsionadas por números de entrega decepcionantes e pelo aumento do escrutínio sobre a associação de Elon Musk com a controversa agência DOGE durante a administração de Trump. As entregas de veículos elétricos caíram 13% em relação ao ano anterior, totalizando 336.681 unidades, e a infraestrutura danificada nas redes de carregamento dos EUA apenas aumentou as preocupações dos investidores.

As receitas caíram para $19,3 bilhões, uma queda de 9% em relação ao ano anterior, com a receita operacional despencando 66%. As margens foram reduzidas para 2,1%. Um ponto positivo surgiu da Tesla Energy, que cresceu 67% em relação ao trimestre anterior, devido ao aumento da demanda por infraestrutura de centros de dados de inteligência artificial. A promessa de Musk de retornar à Tesla em tempo integral e acelerar um modelo de veículo elétrico mais acessível provocou uma alta de 16% nos dias seguintes aos resultados, mas os fundamentos de longo prazo ainda enfrentam pressão. Até que a Tesla prove que pode estabilizar tanto a produção quanto a percepção política, o caminho adiante continua difícil.

Alphabet: Confiança nos Números, Mas Sem Grande Crescimento

A Alphabet teve um bom trimestre, mas a reação do mercado foi contida. As receitas cresceram 12% em relação ao ano anterior, totalizando $96,2 bilhões, impulsionadas por um aumento de 28% na Google Cloud. A empresa também anunciou uma aquisição de $32 bilhões da empresa de cibersegurança Wiz totalmente em dinheiro e autorizou uma recompra de $70 bilhões. É claro que a Alphabet está buscando força de longo prazo em inteligência artificial e segurança empresarial.

No entanto, apesar dos números, o preço das ações da Alphabet permanece preso entre $140 e $160. Com uma relação de aproximadamente 17 vezes os lucros futuros, a empresa apresenta um desconto de avaliação em relação à Meta e Amazon, sugerindo espaço para reavaliação. Mas os investidores parecem estar esperando um catalisador mais forte no curto prazo. Até lá, o comportamento das ações reflete uma cautela mais ampla, e não uma falta de convicção.

Meta: Crescimento com Nuvens Legais

Os resultados da Meta surpreenderam positivamente, com receitas subindo 16% para $41,3 bilhões e lucro por ação (EPS) disparando 37% para $6,34. O número de usuários ativos diários aumentou para 3,43 bilhões. Bons preços de anúncios (+10%) e margens robustas reafirmaram o domínio da Meta na publicidade digital.

No entanto, a divisão Reality Labs da empresa continua sendo um fardo financeiro, registrando uma perda de $4,2 bilhões neste trimestre. Mais preocupante, um caso antitruste da FTC foi reaberto. Uma decisão contra a Meta poderia bloquear futuras aquisições ou impor multas pesadas, lançando uma sombra sobre seu crescimento estratégico.

Microsoft: Liderando o Grupo

A Microsoft continua se afirmando como a mais consistente entre as grandes empresas de tecnologia. A receita do Q1 foi de $70 bilhões, um aumento de 13% em relação ao ano anterior. O Azure liderou o crescimento com 33%, enquanto LinkedIn, Dynamics e Xbox também tiveram ganhos saudáveis.

Mais importante, os investimentos da Microsoft aumentaram 53% em relação ao ano anterior, totalizando $21,4 bilhões, com mais de $80 bilhões destinados a investimentos em infraestrutura de inteligência artificial para o ano inteiro. Mesmo com uma pequena redução de 3% na força de trabalho para otimização, a Microsoft não mostra sinais de desaceleração.

Apple: Ainda Sólida, Mas Sem Empolgação

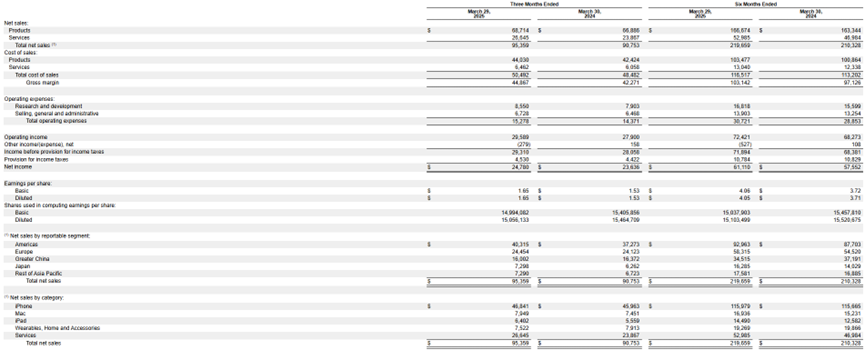

A Apple superou as expectativas de receita com $95,4 bilhões (+5% em relação ao ano anterior), mas uma análise mais detalhada mostra sinais de cansaço. A receita da Grande China está estável em $16 bilhões, o crescimento do iPhone é de apenas 2% e os dispositivos vestíveis caíram 5%. Enquanto isso, as capacidades de inteligência artificial ainda são limitadas em mercados-chave como a China, prejudicadas por restrições regulatórias contínuas.

Apesar do resultado positivo, as ações da Apple caíram cerca de 13% no ano. Sem uma nova categoria de produtos significativa ou uma implementação agressiva de inteligência artificial, a Apple corre o risco de ficar para trás na curva de inovação. Os investidores podem precisar de mais do que atualizações incrementais para recuperar a confiança a longo prazo.

Amazon: Focando em Nuvem e Anúncios

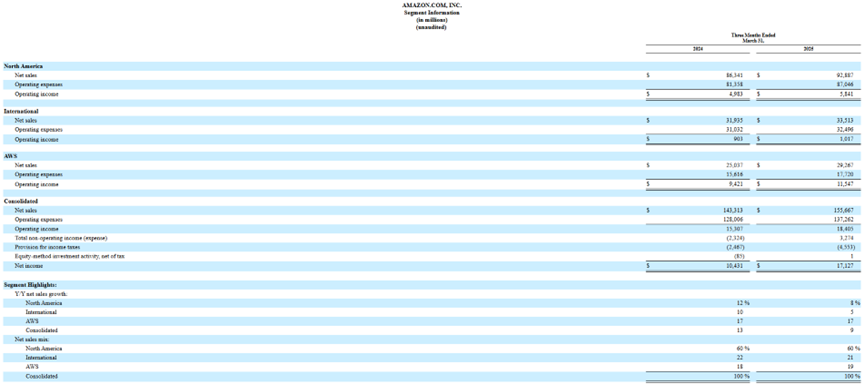

O negócio varejista central da Amazon continua a desacelerar, mas suas áreas de nuvem e publicidade estão compensando. As vendas na América do Norte cresceram 8% para $92,9 bilhões, enquanto o AWS subiu 17% e a publicidade disparou 19% para $13,9 bilhões. O varejo internacional, por sua vez, cresceu apenas 5%.

Preocupações com tarifas e orientações futuras mais suaves (crescimento de receita de ~7–11%) afetaram o sentimento, mas estruturalmente, a Amazon está mudando para segmentos de maior margem. Os traders devem ficar de olho no desempenho do AWS e nos indicadores de publicidade como impulsionadores de valorização das ações.

Empieza a operar ahora — haz clic aquí para crear tu cuenta real en VT Markets.