Des bénéfices trimestriels solides suscitent souvent de l’espoir. Cependant, dans le climat actuel, même une saison de bénéfices impressionnante arrive avec une pointe d’incertitude. Les résultats du S&P 500 pour le T1 2025 étaient indéniablement solides en surface : croissance des bénéfices de 12,8 % d’une année sur l’autre, 76 % des entreprises dépassant les estimations de bénéfices par action, et une série de sept trimestres consécutifs de gains. C’est le deuxième trimestre consécutif avec une croissance à deux chiffres, un exploit qui aurait dû être célébré. Pourtant, sous cette apparence, des signes d’hésitation se font jour.

Avec environ 72 % des entreprises du S&P 500 ayant rapporté, les bénéfices ont effectivement été plus forts que prévu. Les marges bénéficiaires se sont améliorées, atteignant 12,7 %, contre 11,8 % l’année précédente. Le chiffre d’affaires a également augmenté, prolongeant sa série de croissance à 18 trimestres, bien que de manière plus modeste à 4,8 %, ce qui est toujours inférieur à la moyenne de 5 ans de 7,0 %. Les grands acteurs des services de communication et de la santé ont mené la charge, avec Meta, Alphabet, Microsoft et Bristol Myers Squibb dépassant les attentes. Leur force a contribué à masquer certaines faiblesses dans d’autres domaines.

Le secteur de l’énergie, en particulier, a raconté une histoire différente. Ses bénéfices ont chuté de -14,4 % d’une année sur l’autre, en grande partie à cause des prix du pétrole bas. Les industries ont également trébuché, alourdies par des revenus en contraction. Ces points faibles spécifiques ont compté plus que d’habitude cette fois, car ce sont les domaines les plus vulnérables à ce qui vient ensuite.

À Quoi S’Attendre

En regardant vers le T2, le sentiment des analystes devient plus prudent. Depuis le 31 mars, les estimations de bénéfices consensuelles pour le T2 ont été ajustées à la baisse de -2,4 %. Ce n’est pas une révision ordinaire. C’est plus prononcé que les moyennes de 5 ans (-1,8 %) et de 10 ans (-1,6 %). Cette réduction plus importante reflète des préoccupations croissantes concernant la compression des marges, la demande plus faible et, surtout, la menace imminente de nouveaux tarifs. Les prévisions de bénéfices pour le secteur de l’énergie ont été réduites de -14,8 %, tandis que les matériaux ont subi une baisse de -11,9 %. Les industries n’ont pas non plus été épargnées.

Seuls deux secteurs ont connu des révisions à la hausse : les services publics, avec une augmentation modeste de +0,8 %, et les services de communication, en hausse de +1,4 %. Ces ajustements sont marginaux et soulignent uniquement à quel point les attentes futures sont fragiles dans l’ensemble de l’indice.

Les prévisions de bénéfices par action pour le reste de l’année maintiennent un optimisme prudent sur le papier. Les analystes s’attendent à ce que les bénéfices du T2 2025 augmentent de 5,7 %, ceux du T3 de 7,8 % et ceux du T4 de 7,1 %, avec une prévision annuelle globale de 9,5 %. Bien que ces chiffres suggèrent toujours une croissance, ils perdent clairement de l’élan par rapport à l’augmentation de 12,8 % au T1. Cette tendance adoucie introduit un risque de volatilité plus élevé sur les marchés boursiers, surtout si les facteurs macroéconomiques se détériorent.

Malgré cette orientation plus prudente, le S&P 500 se négocie à un ratio C/B (cours-bénéfice) futur de 20,2, supérieur à la moyenne de 5 ans de 19,9 et à la moyenne de 10 ans de 18,3. Cette valorisation élevée suggère que les marchés anticipent toujours une résilience tout au long de l’année et jusqu’en 2026, où une croissance des bénéfices de 11,1 % est encore attendue. Mais cette valorisation rend l’indice vulnérable à tout déception, notamment dans les secteurs exposés au commerce mondial.

Les évaluations des analystes restent divisées. Cinquante-six pour cent d’entre eux sont positifs, avec énormément d’optimisme dans le secteur de l’énergie, malgré la forte baisse des bénéfices, ainsi que dans les services de communication et la technologie de l’information. Les objectifs de prix indiquent un potentiel de hausse de 17 % par rapport aux niveaux actuels. Cependant, ce potentiel dépend fortement de la capacité des entreprises américaines à atteindre ou à dépasser ces projections dans un environnement de bénéfices clairement en ralentissement.

Dans les marchés des devises, l’indice du dollar américain (USDX) a étendu sa montée depuis la zone 98,80. Avec l’action actuelle des prix se maintenant près de 100,60, nous surveillons une possible consolidation ici. Si le soutien tient, l’indice pourrait avancer davantage pour tester 102,00. La force du dollar exerce une pression sur les actifs risqués et les matières premières, surtout si les investisseurs commencent à anticiper des taux d’intérêt élevés plus longtemps ou de nouveaux vents contraires dus aux tarifs.

EUR/USD continue de dériver à la baisse, avec un prix pointant vers la zone de soutien de 1,1200. S’il stabilise ici, les traders chercheront une direction vers 1,0970 ensuite. GBP/USD montre un tableau similaire, se négociant à la baisse et approchant 1,3145 comme son prochain niveau clé. Si la force du dollar persiste, ces paires pourraient rester sur la défensive encore un moment.

USD/JPY est à nouveau en mouvement, maintenant en train de pousser vers 146,60. S’il reste au-dessus de ce niveau, le prochain objectif se situe près de 149,15. L’action des prix dans cette paire reflète une faiblesse générale du yen, potentiellement liée à la divergence de la politique du Japon et aux sorties de capitaux vers des refuges. Le franc suisse s’affaiblit également—USD/CHF a repris sa hausse, se concentrant maintenant sur 0,8530.

AUD/USD, quant à lui, teste à nouveau la zone de 0,6460. Si le prix monte, les acheteurs pourraient viser une résistance près de 0,6480 ou 0,6520. En revanche, 0,6385 demeure le niveau clé à surveiller. NZD/USD est légèrement plus actif, s’élevant depuis la zone de 0,5910. Mais pour voir un véritable élan, le prix doit franchir les niveaux de 0,5986 ou 0,6000. Si les vendeurs reviennent, 0,5870 pourrait être le prochain test probable.

USD/CAD rebondit à partir du soutien à 1,3755, un niveau qui a déjà agi comme un support à plusieurs reprises. Si le prix tourne à nouveau à la hausse, les traders surveilleront 1,3910 ou 1,3945 pour la résistance. Si le mouvement ne se maintient pas, 1,3710 pourrait être le prochain objectif. La faiblesse du dollar canadien est souvent corrélée à la baisse des prix du pétrole, donc cette relation reste d’actualité.

Le pétrole brut reste sous pression. Le West Texas Intermediate (USOil) continue de baisser et approche le niveau clé de 58,30. Une pause ou une consolidation ici pourrait ouvrir la voie à de nouvelles configurations baissières, avec 53,00 comme prochain objectif majeur à la baisse si l’élan ne se stabilise pas. La baisse du pétrole est étroitement liée à la contraction des bénéfices observée dans le secteur de l’énergie, ajoutant encore plus de poids à ce thème de faiblesse.

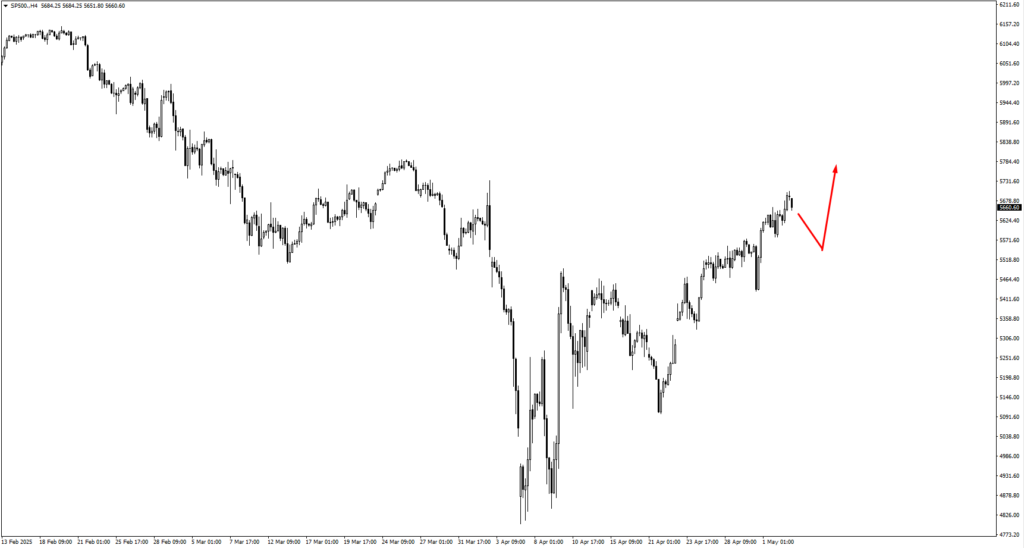

Le S&P 500 a augmenté la semaine dernière, dépassant le niveau de 5610. Ce rallye reflète l’optimisme que nous avons vu dans les bénéfices du T1, mais avec les estimations de bénéfices à venir révisées à la baisse, nous regardons ce mouvement avec un peu plus de scepticisme. Si le prix se consolide ici, les traders pourraient surveiller une action haussière près de 5490 avant de pousser vers 5775 ou 5830. Cependant, un échec à maintenir la zone de 5610 pourrait annuler rapidement certains des gains récents, surtout si les vents macroéconomiques deviennent plus intenses.

Commencez à trader dès maintenant — cliquez ici pour créer votre compte réel chez VT Markets.