La scène est prête pour un affrontement majeur à Washington alors que la Cour suprême se prépare à entendre des arguments en novembre sur la question de savoir si le président Trump a dépassé ses pouvoirs en imposant des droits de douane d’urgence par le biais de la loi sur les pouvoirs économiques d’urgence internationale.

Ces droits de douane, imposés à des taux de 10 à 50 % sur les importations en provenance du Canada, du Mexique, de la Chine, et d’ailleurs, ont fait grimper le taux tarifaire effectif des États-Unis à des niveaux non vus depuis les années 1930.

Ils étaient prévus pour générer entre 2,3 et 3,3 trillions de dollars sur une décennie, mais le défi juridique menace maintenant de remettre en cause l’ensemble de la structure et de forcer un remboursement historique qui pourrait transformer la planification budgétaire pour les années à venir.

En cas d’annulation, l’impulsion initiale des marchés boursiers serait de se réjouir. Les entreprises ayant vu leurs marges réduire en raison des coûts d’importation élevés trouveraient un soulagement soudain, avec les appareils électroniques, les pièces automobiles et l’agriculture en tête.

L’inflation, que les chercheurs budgétaires estiment avoir été augmentée de 1,7 point de pourcentage en raison des droits de douane, pourrait descendre plus près de 0,5 pour cent, relâchant ainsi la pression que des prix en hausse exercent sur la Réserve fédérale. Ce changement donnerait plus de liberté aux décideurs pour baisser les taux, renforçant ainsi l’élan en faveur des actions.

Dans la première phase d’ajustement, il s’agit d’un marché qui monte plutôt que de tomber, avec des traders enchérissant sur des actions qui bénéficient directement d’une réduction des frictions commerciales.

La deuxième phase de la séquence est moins confortable. Les droits de douane de Trump ont déjà rapporté plus de 150 milliards de dollars, mais les remboursements liés aux collections accumulées et aux intérêts pourraient atteindre de 750 milliards à 1 trillion de dollars. Cette responsabilité toucherait un trésor déjà confronté à des déficits annuels supérieurs à 2 trillions de dollars.

Pour financer cela, il faudrait émettre plus d’obligations dans un marché où l’offre est déjà abondante et où les coûts du service de la dette augmentent. Les traders exigeraient probablement des rendements plus élevés pour absorber cet excédent, et ces rendements se répercuteraient dans l’économie, augmentant les coûts d’emprunt pour les entreprises et les ménages.

Les actions peuvent grimper en raison de la désinflation à court terme, mais des rendements plus élevés pourraient finalement limiter les gains et faire tomber les valorisations.

Les marchés des devises devront naviguer dans un ajustement similaire en deux étapes.

À court terme, les bons du Trésor américain restent le refuge le plus sûr au monde, et même sous pression fiscale, les traders cherchent refuge dans la dette américaine. Cette demande soutiendrait le dollar, en particulier si les gains en actions coïncident avec des attentes de baisse des taux de la part de la Réserve fédérale.

Avec cela dit, la confiance pourrait s’éroder si le déficit continue de gonfler. Le dollar devrait alors être obligé de se réajuster, restant fort par moments d’aversion au risque mondial mais plus faible sur le long terme si les traders demandent plus de compensation pour détenir des obligations américaines.

Pour les traders, les implications sont claires. Préparez-vous à un processus en deux étapes où les marchés célèbrent d’abord une inflation plus basse et des coûts commerciaux réduits, puis luttent contre la réalité plus lourde de la pression fiscale. La volatilité devrait augmenter à mesure que le premier élan d’optimisme se heurte à un approvisionnement en obligations accru et des rendements plus élevés.

Mouvements Clés de la Semaine

Une lecture concise et centrée sur les traders sur où se trouvent les points de pression dans les devises, les matières premières, les actions et les cryptomonnaies cette semaine. La carte est tracée par les niveaux déjà en jeu. La tendance est déterminée par le comportement des prix lorsqu’ils reviennent dans chaque zone.

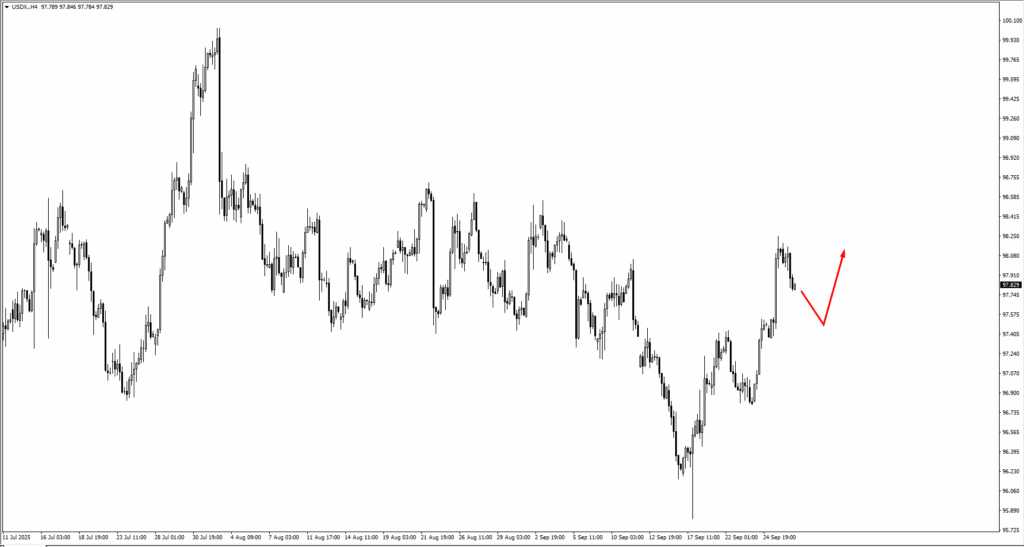

Le dollar continue de diriger. L’indice du dollar (USDX) a grimpé de 96,60 à 98,051 avant de marquer une pause. Le repli est ordonné jusqu’à présent, et la tendance demeure tant que le niveau de 97,00 tient. Les replis dans les 97 sont encore le point à surveiller pour les acheteurs.

L’euro et la livre sterling ont tous deux des difficultés à maintenir leur élan. L’EURUSD est tombé sous 1,16571 avant de rebondir, mais les hausses vers 1,1745 ou 1,1805 paraissent étirées. Le GBPUSD subit le même poids, avec des vendeurs se positionnant près de 1,3450 et 1,3505. Pour l’instant, les deux paires restent limitées par un sentiment fragile.

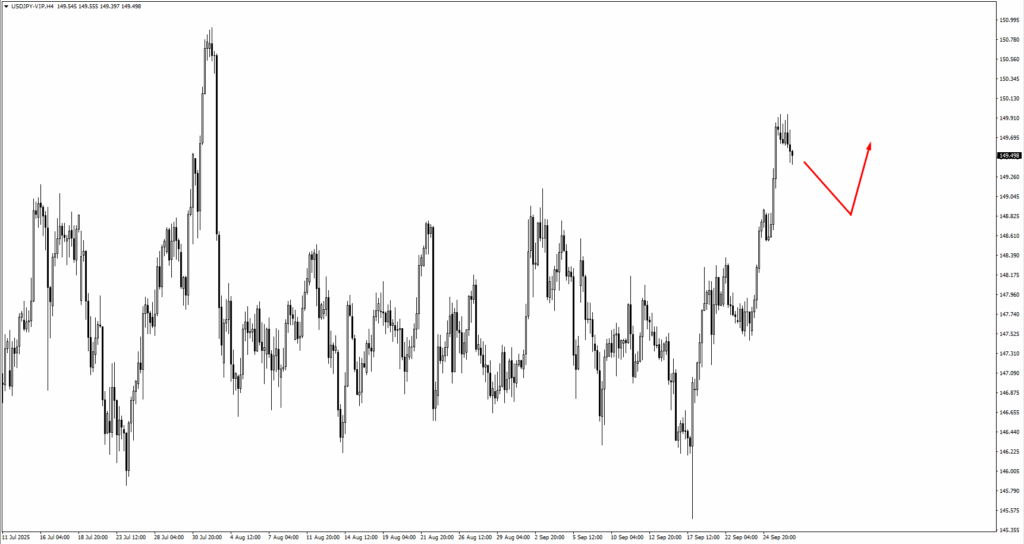

USDJPY conserve une tendance haussière. Le passage au-dessus de 149,127 donne le ton, et tout retrait vers 148,75 ou 147,75 est un point où les acheteurs de momentum sont susceptibles de se réengager. Le dollar suisse progresse également, avec 0,7950 et 0,7925 comme tremplins naturels.

Le bloc des matières premières est toujours sous pression. L’AUDUSD a tendance à baisser depuis 0,6640, et le NZDUSD reflète cette faiblesse, les vendeurs surveillant 0,5815 à 0,5860. En revanche, le dollar canadien se renforce avec le dollar américain, et la zone de 1,3900–1,3830 est à surveiller pour la prochaine hausse.

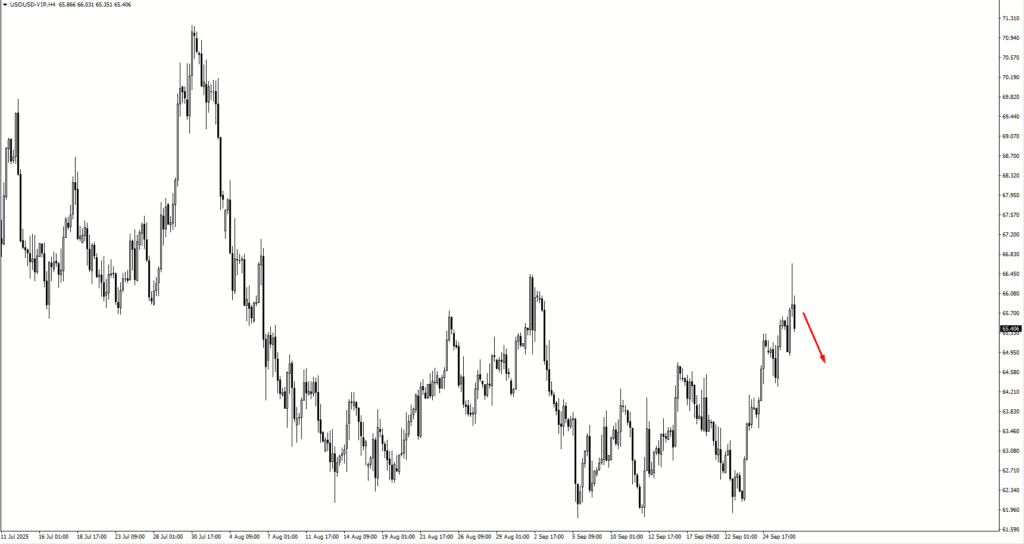

La sortie du pétrole a rencontré de la résistance. Le prix a franchi 66,442, mais les vendeurs sont rapidement intervenus. Le niveau 64,60 est la ligne à défendre si la tendance haussière doit se maintenir. L’or est plus calme, pris entre 3835 au-dessus et 3690 en dessous. Jusqu’à ce qu’un côté cède, cela reste un marché pour les traders de range.

Les actions continuent de grimper. Le S&P 500 a rebondi de 6576 et vise maintenant 6750 et 6840, bien que des valorisations étirées testeront la conviction si les rendements commencent à nouveau à augmenter.

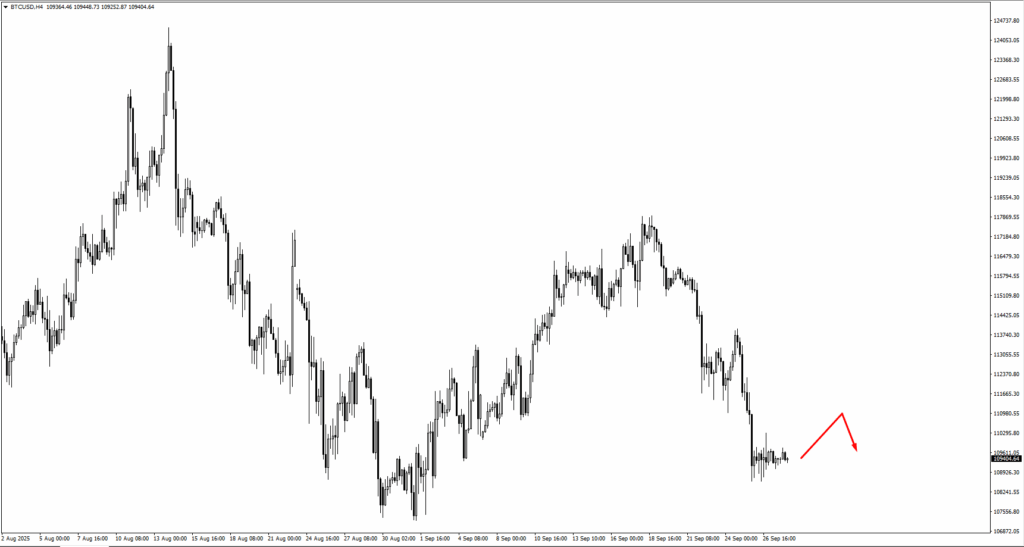

Bitcoin également se stabilise dans une plage entre le support de 109450 et la résistance de 114200. Avec des flux dans les deux sens, le marché attend une rupture claire avant de s’engager fortement dans une direction ou dans l’autre.

Le gaz naturel est sur la pente descendante après avoir perdu 2,92, avec 2,73 comme prochain niveau pour les acheteurs de replis.

Événements Clés de la Semaine

Le calendrier de la semaine établit un ton mesuré, avec des traders équilibrant les décisions des banques centrales par rapport aux données du marché du travail. Lundi commence tranquillement, sans publications prévues.

Le mardi 30 septembre, l’attention se tourne vers l’Australie et les États-Unis. La Banque de réserve d’Australie maintient son taux d’intérêt à 3,60 %, inchangé par rapport à la lecture précédente, tandis qu’aux États-Unis, le sondage sur les offres d’emploi JOLTS est prévu à 7,15 millions contre 7,18 millions précédemment.

Ces publications devraient soutenir la consolidation dans l’AUDUSD avant une nouvelle baisse et pourraient permettre à l’indice du dollar de continuer à monter, bien qu’un certain ralentissement soit possible.

Mercredi 1er octobre, apporte l’ISM Manufacturing PMI, prévu à 49,1 contre 48,7 le mois précédent. Une légère amélioration laisserait l’indice encore en dessous du seuil de 50, mais si le dollar termine sa phase de consolidation d’ici là, la publication pourrait fournir le prochain élan à la hausse pour le dollar américain.

Vendredi 3 octobre, est le point focal. Le gouverneur de la Banque du Japon doit prendre la parole, rappelant la sensibilité de la politique monétaire du yen après la récente faiblesse.

Aux États-Unis, le rapport sur les emplois non agricoles de septembre devrait montrer un rebond marqué avec 51 000 nouveaux emplois par rapport à seulement 22 000 précédemment. Le taux de chômage devrait rester stable à 4,3 %. Cette combinaison pourrait renforcer la force du dollar si le marché du travail montre de la résilience, bien que la structure reste clé alors que les traders recherchent une confirmation de la tendance.

Commencez à trader dès maintenant — cliquez ici pour créer votre compte réel chez VT Markets.