Oubliez les mèmes et l’engouement. Le Bitcoin a atteint 120 000 dollars, soit plus du double de sa valeur en un an, mais le ton de cette hausse est différent.

L’époque où la frénésie spéculative seule propulsait les prix à la hausse est révolue. La fin 2025 est désormais marquée par la liquidité macroéconomique, l’adoption institutionnelle et un cadre réglementaire qui ouvre enfin les portes de la finance traditionnelle.

Liquidité et rareté

La liquidité mondiale continue de croître à un rythme record. Les banques centrales injectent des milliers de milliards dans les systèmes financiers pour couvrir les déficits croissants et amortir le ralentissement de la croissance.

Les États-Unis ont déjà enregistré un déficit fédéral dépassant les mille milliards de dollars en seulement neuf mois, poussant la masse monétaire à de nouveaux sommets.

Lorsque les devises perdent leur pouvoir d’achat sous cette pression, les traders se tournent vers les actifs rares. L’or a longtemps été une couverture privilégiée, mais l’offre plafonnée à 21 millions de bitcoins lui confère une rareté numérique qui trouve un écho auprès des traders en quête de protection.

Avec une capitalisation boursière de 2 300 milliards de dollars, le Bitcoin ne représente encore qu’une fraction des 23 000 milliards de dollars de l’or. Cet écart souligne à la fois le potentiel de hausse et les risques. Avec des rendements réels freinés par une inflation persistante et des politiques d’assouplissement, les conditions sont favorables aux actifs alternatifs. Cependant, un changement de politique des banques centrales pourrait rapidement modifier l’équilibre, ce qui explique pourquoi les prévisions restent prudentes.

Entrées institutionnelles

Les institutions mènent ce cycle. Les fonds négociés en bourse (ETF) en bitcoins au comptant lancés aux États-Unis ont attiré plus de cent milliards de dollars en quelques mois. Le mois d’août a marqué un nouveau tournant : le gouvernement américain a autorisé l’allocation de cryptomonnaies aux plans de retraite 401(k), libérant ainsi des milliers de milliards d’épargne des ménages. De grands gestionnaires d’actifs comme BlackRock et Fidelity préparent des produits cryptographiques adaptés à la retraite, intégrant les actifs numériques à la structure de l’épargne à long terme.

Cet afflux diffère des poussées spéculatives passées. Il s’agit de capitaux patients, réglementés et stables. Si cela pourrait contribuer à atténuer la volatilité, cela dépend aussi de la stabilité politique. Tout changement de ton réglementaire ou législatif pourrait ralentir la dynamique, laissant les perspectives osciller entre opportunités et prudence.

Le commerce de détail en marge

Les traders particuliers, qui alimentaient autrefois les hausses paraboliques, restent discrets. Les téléchargements d’applications pour Coinbase et Robinhood sont faibles, et les recherches de cryptomonnaies sur Google sont en retrait par rapport aux pics précédents. C’est frappant, sachant que le Bitcoin a quintuplé la performance du S&P 500 l’année dernière. Cette faible présence des traders particuliers suggère une demande latente : un vivier de traders en attente d’une étincelle.

Si les gros titres annonçant des records ou l’adoption par les entreprises attirent l’attention du grand public, les flux de particuliers pourraient reprendre en force. Grâce à l’assouplissement des barrières imposées par les ETF et les applications fintech, la participation n’a jamais été aussi facile. On prévoit un regain d’intérêt des particuliers, mais cela risque de raviver la volatilité des cycles précédents.

La réglementation libère la piste

Le contexte réglementaire évolue également. La Securities and Exchange Commission (SEC) américaine a récemment simplifié les règles de lancement des ETF axés sur les matières premières, en incluant explicitement les actifs numériques. Des bourses comme le Nasdaq, le NYSE Arca et le CBOE peuvent désormais coter leurs fonds beaucoup plus rapidement, réduisant ainsi le long processus d’examen. Le fonds Digital Large Cap de Grayscale, qui détient du Bitcoin, de l’Ethereum, du Solana et du XRP, en a déjà bénéficié.

Cela ouvre la voie à une vague d’ETF liés à de multiples cryptomonnaies, offrant aux institutions de nouveaux canaux d’allocation et un accès plus facile aux traders particuliers via des comptes de courtage familiers. L’hypothèse prudente est que davantage de produits augmenteront les flux de capitaux, même si la demande pourrait s’amenuiser si trop d’options arrivent simultanément.

Mouvements du marché cette semaine

Alors que les banques centrales et les publications de données fournissent la toile de fond, les traders évaluent déjà la situation technique du marché des changes, des matières premières et des actions.

La semaine dernière a été marquée par de fortes fluctuations du dollar, une pression constante sur l’or et une performance mitigée des actions, laissant les niveaux clés au centre de l’attention alors que les marchés se préparent à prendre une direction.

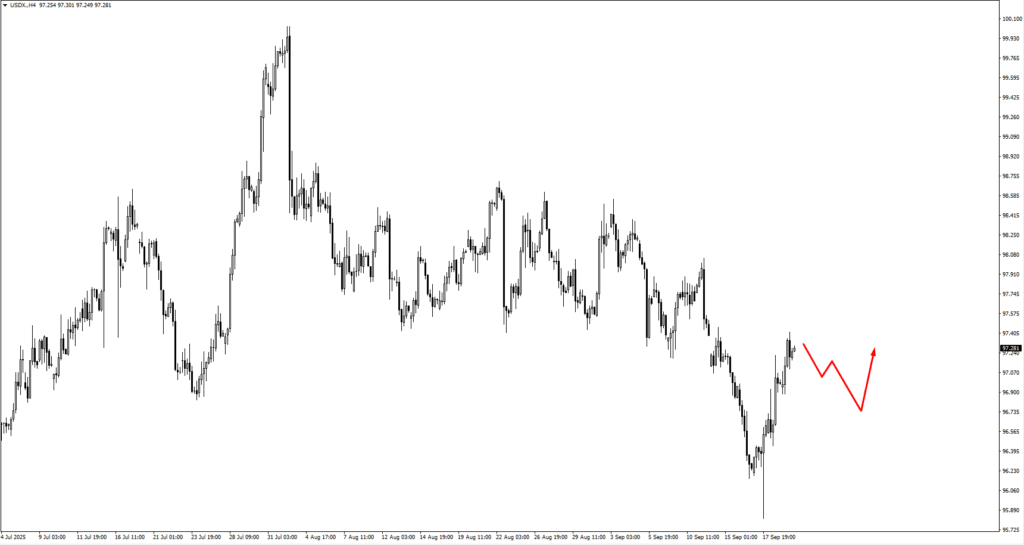

L’indice du dollar se maintient près de 96,60, avec des configurations haussières possibles si la consolidation se poursuit.

L’EURUSD risque de glisser en dessous de 1,17932, tandis que la paire GBPUSD subit une pression près de 1,3540, avec 1,3515 et 1,3605 également en jeu.

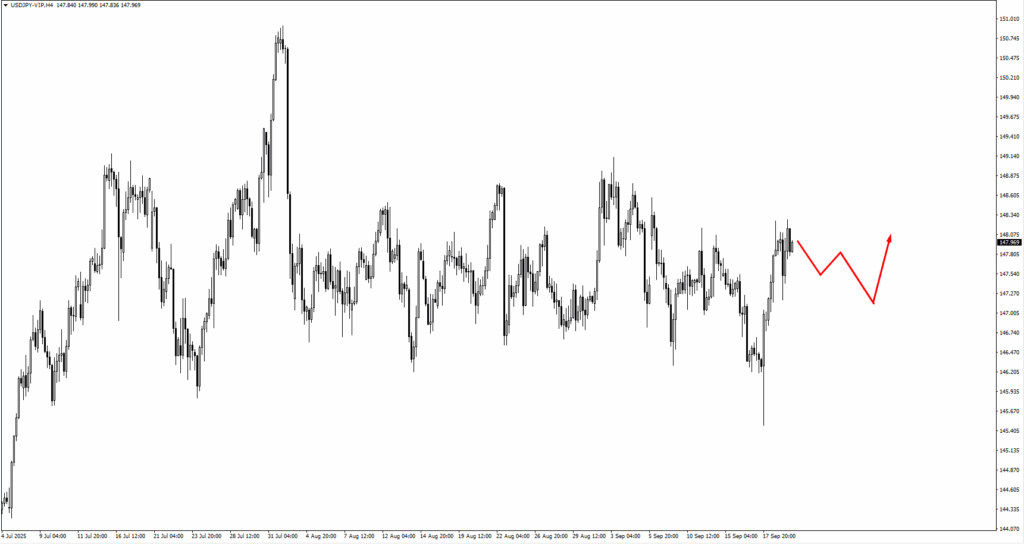

L’USDJPY a franchi le plus bas de 146,298 avant de rebondir, laissant 147,00-147,35 comme niveaux clés à surveiller.

L’USD/CHF construit un support à 0,7915–0,7890, tandis que l’AUD/USD et le NZD/USD restent sous pression, respectivement à proximité de 0,6640 et 0,5900–0,5920. L’USD/CAD pourrait franchir 1,37666 ou attirer des acheteurs à proximité de 1,3700.

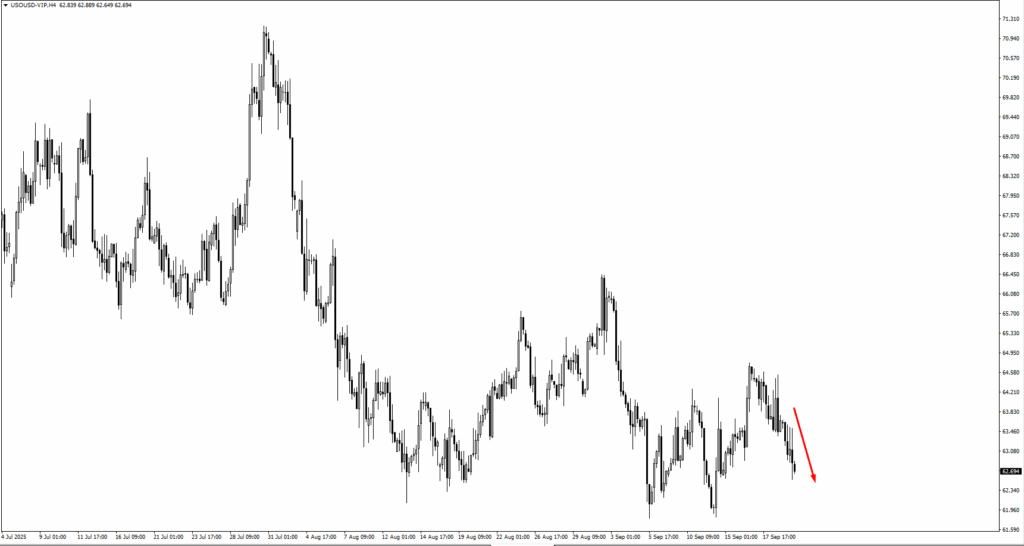

Le pétrole est équilibré à 62,40, voire 61,825 en cas de cassure. L’or conserve une marge de progression vers 3 740, 3 810 et 3 835, tandis que les supports se situent à 3 590 et 3 550.

Le gaz naturel reste faible après avoir franchi le seuil des 2,84, la zone 2,95-2,98 constituant une résistance à court terme. Le S&P 500 vise 6 750 et 6 840, même si des valorisations trop élevées pourraient peser.

Bitcoin se consolide après avoir chuté de 118 050, avec 112 650 comme prochaine zone à tester.

Événements clés de cette semaine

La semaine commence en Australie, où la gouverneure de la RBA, Michele Bullock, doit s’exprimer le lundi 22 septembre. Les marchés seront attentifs à tout signe indiquant que la banque centrale envisage une baisse de ses taux. Face au ralentissement de la croissance et à l’intensification des vents contraires extérieurs, même un léger changement de langage pourrait influencer le dollar australien.

Mardi 23 septembre, l’attention se portera sur le Royaume-Uni, où le gouverneur de la Banque d’Angleterre, Andrew Bailey, devrait prendre la parole. La plupart des analystes ne prévoient aucune nouvelle baisse des taux de la part de la BoE cette année, et les traders suivront de près ses propos pour voir si ces derniers confirment cette position.

Le même jour, les indices PMI flash sont nombreux. En Allemagne, l’indice manufacturier est attendu à 50,0 contre 48,8 précédemment, tandis que celui des services est attendu à 49,5 contre 49,3.

Pour la zone euro, l’indice manufacturier est attendu à 47,2 contre 47,0, et celui des services à 53,6 contre 54,2 précédemment. Les prévisions du Royaume-Uni s’établissent à 47,2 pour l’industrie manufacturière et à 53,6 pour les services. Aux États-Unis, l’indice manufacturier est prévu à 51,8 contre 53,0 précédemment, et celui des services à 53,8 contre 54,5. Ces chiffres constitueront un test crucial de la dynamique mondiale, après que la baisse du rapport sur l’emploi américain a ravivé les attentes de baisses de taux de la Fed.

En milieu de semaine, le mercredi 24 septembre, le calendrier est calme, offrant aux marchés une pause pour digérer les publications du PMI avant la prochaine série de décisions des banques centrales.

Le jeudi 25 septembre, la Banque nationale suisse rendra sa décision de politique monétaire, le taux devant rester stable à 2,15 %. Plus tard dans la journée, les États-Unis publieront leurs chiffres définitifs du PIB du deuxième trimestre, avec des prévisions inchangées à 3,30 %. Si les chiffres restent stables, les traders scruteront les détails à la recherche d’indices sur la demande sous-jacente.

La semaine se terminera le vendredi 26 septembre avec la publication de l’indice des prix à la consommation (PCE) de base, l’indicateur privilégié de l’inflation par la Fed. Une hausse de 0,2 % en glissement mensuel, contre 0,3 % précédemment, renforcerait les anticipations d’une baisse des taux par la banque centrale à deux reprises avant la fin de l’année. Une hausse inattendue pourrait toutefois remettre en cause cette hypothèse et ralentir la récente baisse du dollar.

La semaine prochaine sera marquée par de nouveaux tests, avec le taux directeur de la RBA, les offres d’emploi JOLTS aux États-Unis et le rapport clé sur l’emploi non agricole, publié le 3 octobre. Ces publications seront déterminantes pour façonner les attentes des banques centrales pour le dernier trimestre de l’année.

Créez votre compte VT Markets en direct et commencez à trader maintenant.