Tarifs “Réciproques” Mutuellement Destructeurs

Le deuxième trimestre de cette année a commencé avec Trump secouant les marchés financiers avec ses tarifs réciproques appliqués mondialement. Bien qu’il ait annoncé un délai de trois mois après juste un jour – laissant d’autres pays le temps de parvenir à des accords avec les États-Unis – à la fin juin, seuls quelques-uns avaient finalisé des accords.

À part la Chine, qui a subi les plus fortes augmentations de tarifs, seul le Royaume-Uni avait réussi à signer un accord. D’autres, y compris l’Inde, le Japon, le Canada et l’UE, étaient encore en négociation.

Avec la date limite de retard des tarifs du 9 juillet qui approche rapidement, le principal sujet pour le début du troisième trimestre sera l’évolution des discussions. La plupart des principaux partenaires commerciaux sont maintenant en pleine négociation, et même si aucun accord formel n’est atteint avant la date limite, il est peu probable que Trump rétablisse brusquement les tarifs.

Il y a une forte probabilité d’autres prolongements, ce qui signifie que les marchés n’ont pas à s’inquiéter d’un autre effondrement mondial comme celui d’avril.

En regardant en arrière, ces tarifs réciproques ont provoqué une forte augmentation des importations américaines durant le premier trimestre, les entreprises se précipitant pour constituer des stocks avant les hausses de prix anticipées. Cette montée a conduit à une croissance négative du PIB annuelle de -0,2 % pour le trimestre.

Sur une période plus longue, l’école Wharton de l’Université de Pennsylvanie prévoit que la politique tarifaire pourrait générer plus de 5,2 trillions de dollars en revenus fédéraux au cours de la prochaine décennie. Cependant, une croissance économique plus lente et une productivité en déclin pourraient réduire ce chiffre, aggravant potentiellement le déficit fédéral.

Trump Lui-Même Est la Principale Raison de l’Hésitation de la Fed

L’incertitude provoquée par les tarifs réciproques a mis plus de pression sur les entreprises que les tarifs eux-mêmes. Personne ne sait ce que Trump fera ensuite. Son imprévisibilité a conduit les entreprises à adopter une vision conservative de leurs bénéfices, décourageant les investisseurs et créant un besoin de bonnes nouvelles pour stimuler les marchés.

Chaque fois que les données économiques américaines montrent des signes soutenant des baisses de taux – qu’il s’agisse d’une baisse de l’inflation ou d’un marché du travail en resserrement – Trump appelle immédiatement le président de la Fed, Jerome Powell, à abaisser les taux.

Il vise à renforcer la confiance du marché par un assouplissement monétaire et a à plusieurs reprises critiqué la lente réponse de la Fed. Trump a même donné à Powell le surnom de “Monsieur Trop Tard”.

Malgré des mois de pression, les décisions de taux du deuxième trimestre et les discours des responsables de la Fed suggèrent que ces efforts ont eu peu d’impact – voire un effet opposé. La Fed a maintenu les taux stables lors des deux réunions du T2 à 4,25–4,5 %, le même niveau depuis la baisse de décembre 2024.

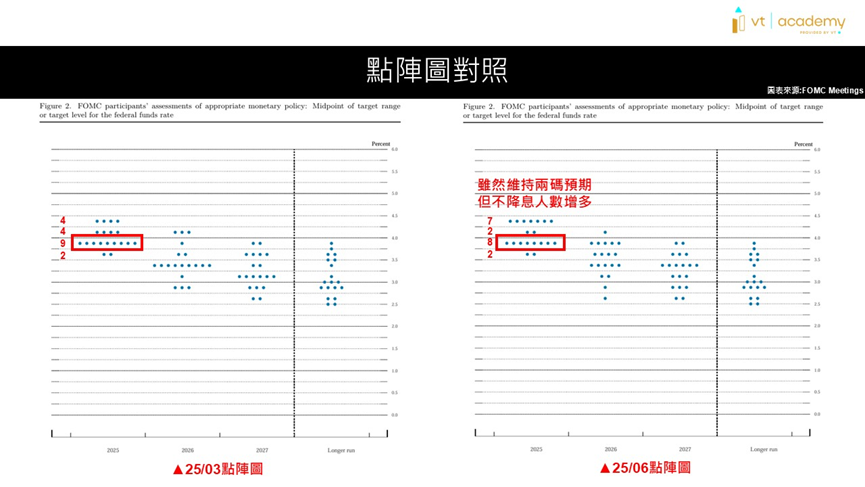

Graphique des points de la Fed du 25 mars par rapport au 25 juin

Le graphique de juin montre que la majorité des membres s’attendent toujours à deux baisses en 2025, visant 3,75–4,0 %. Mais la répartition a changé : le nombre d’agents opposés à toute baisse de taux a augmenté de 4 à 7, tandis que ceux soutenant deux baisses sont passés de 9 à 8.

Un changement encore plus en faveur des taux pourrait réduire les baisses attendues cette année de deux à une. La prévision pour 2026 a également été révisée à la hausse à 3,5–3,75 %, diminuant la réduction attendue de deux à une baisse de taux.

Cela montre que la Fed devient plus prudente concernant un assouplissement. Les marchés à terme s’attendent désormais à des baisses de 25 points de base en septembre et décembre. Cependant, si l’inflation rebondit ou si le marché du travail se renforce, même ces baisses pourraient être reportées.

Les remarques de Powell suggèrent que cette prudence est largement alimentée par les risques découlant des décisions politiques de Trump. Ironiquement, faire moins pourrait aider la Fed à agir plus tôt.

Les Dernières Prévisions de la Fed Signalent des Révisions à la Baisse de la Croissance

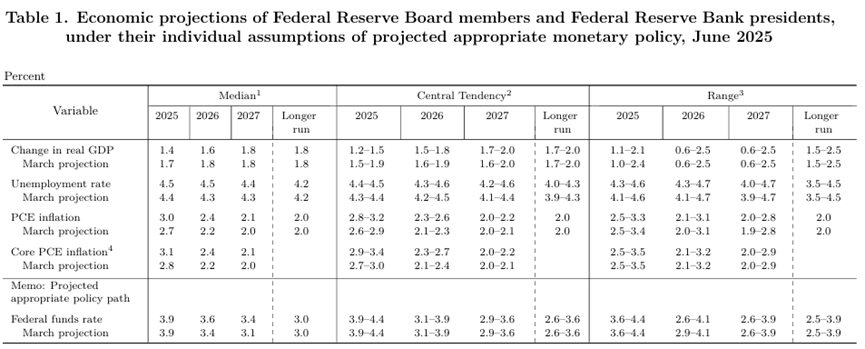

Dans les projections économiques les plus récentes de la Fed, celle-ci a abaissé sa prévision du PIB du T2 de 1,7 % à 1,4 %. Elle a également relevé sa prévision du chômage de 4,4 % à 4,5 %, et les prévisions d’inflation de base et générale de 2,7 % à 3,0 % et de 2,8 % à 3,1 %, respectivement. Cela reflète une préoccupation croissante concernant l’incertitude économique.

Dans la déclaration de juin, la Fed a de nouveau souligné la volatilité des exportations nettes, tout en supprimant les références à des risques accrus de chômage et d’inflation – suggérant que les données récentes se stabilisent légèrement. Les perspectives économiques ont été révisées de “continuelle amélioration” en mai à “modération à des niveaux élevés”.

Les indications pour l’avenir restent inchangées : la Fed voit toujours un potentiel pour d’autres baisses de taux, mais évaluera le timing et l’ampleur avec plus de prudence.

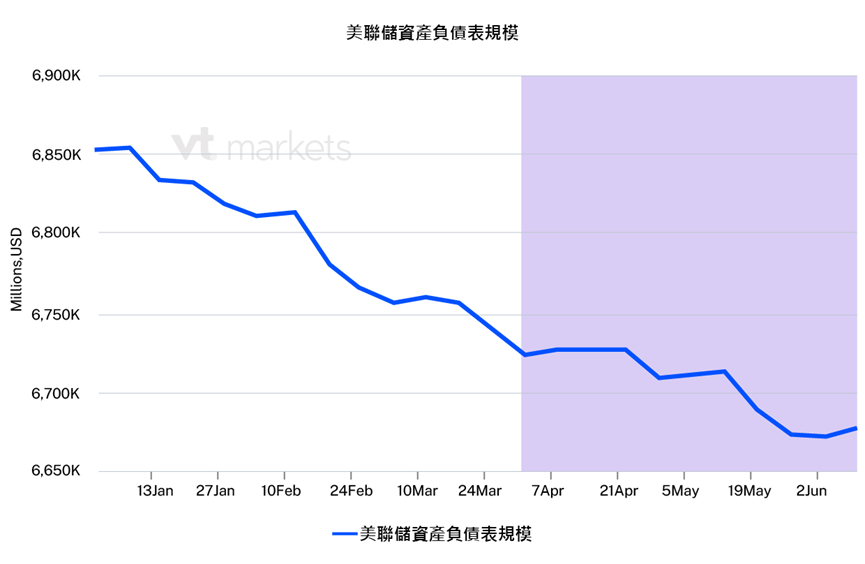

Ailleurs, la réduction du bilan de la Fed a ralenti. Le rythme de réduction des actifs est passé de 50–55 milliards de dollars à environ 36 milliards de dollars par mois.

Depuis début avril, le bilan a diminué de 7,23 trillions de dollars à 6,68 trillions de dollars, un nouveau bas récent.

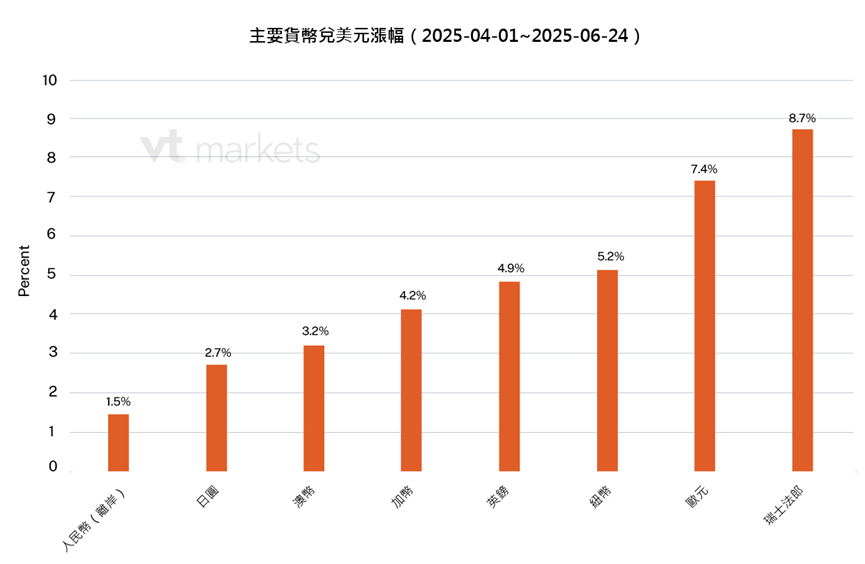

Assouplissement Mondial Poursuit – Mais le Dollar Ne Bénéficie Pas

Tandis que la Fed reste ferme, les banques centrales ailleurs ont continué avec l’assouplissement. La BCE a abaissé ses taux huit fois depuis juin 2024 – incluant une double baisse en septembre.

Bien que l’inflation dans la zone euro ait maintenant chuté à 1,9 %, en ligne avec l’objectif de la BCE, la présidente Christine Lagarde a noté que les risques économiques sont toujours orientés à la baisse. Étant donné l’incertitude persistante du commerce mondial, on s’attend à ce que la BCE continue d’assouplir, mais à un rythme plus lent.

D’autres banques centrales – y compris le Royaume-Uni, le Canada, la Norvège et la Suède – ont également abaissé leurs taux cette année. Cependant, le dollar américain a continué de montrer des faiblesses au T2, en miroir de la performance du T1. Il n’a pas réussi à se renforcer contre d’autres devises malgré des différences de taux de plus en plus larges.

Commencez à trader dès maintenant — cliquez ici pour créer votre compte réel chez VT Markets.