L’économie mondiale est en train de se déchirer. Dans une grande lutte économique qui définit la seconde moitié de 2025, les États-Unis sont poussés dans une direction par la pression inflationniste des tarifs, tandis que ses partenaires commerciaux sont entraînés dans l’autre par une forte pression déflationniste.

Cette dynamique est largement façonnée par une seule variable immense : l’imposition de tarifs généralisés par les États-Unis, qui a plongé le commerce mondial dans un état de flux sans précédent et a créé des défis asymétriques pour les banques centrales du monde.

Bien que certains pays comme le Japon, les Philippines et l’Indonésie aient sécurisé des accords commerciaux pour atténuer les effets négatifs, des négociations cruciales avec l’Union européenne et la Chine restent non résolues avant des délais proches, créant un niveau d’incertitude politique décrit comme “inhabituellement élevé”. Cela a généré deux problèmes macroéconomiques opposés dans le monde.

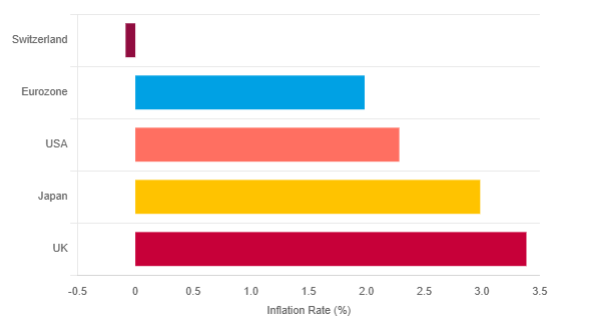

Les États-Unis font maintenant face à une impulsion de stagnation inflationniste avec une croissance ralentie et une inflation induite par les tarifs. En revanche, le reste du monde développé, en particulier la zone euro et le Japon, fait face à un choc déflationniste classique dû à la demande extérieure qui faiblit.

Cette asymétrie fondamentale dictatera les contours de la politique monétaire et de la performance des devises pour le reste de l’année.

Le pivot prudent de la Fed

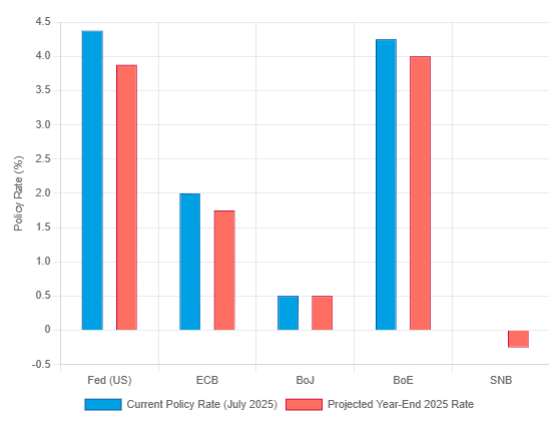

La Réserve fédérale des États-Unis se trouve dans un état de pause vigilante, ayant maintenu son taux d’intérêt clé dans une fourchette de 4,25 % à 4,50 % jusqu’à mi-année. Ce statu quo reflète un tableau économique profondément contradictoire qui oppose les deux mandats de la Fed.

Le marché du travail, bien que solide, ralentit délicatement, avec des projets d’embauche modérés par l’incertitude économique. Simultanément, les pressions inflationnistes dues aux nouveaux tarifs sont indéniables, les entreprises dans les douze districts de la Fed signalant des coûts en hausse qui sont répercutés sur les consommateurs.

Cela présente à la Réserve fédérale un défi de stagnation inflationniste : une combinaison de pression à la hausse sur les prix et de pression à la baisse sur la croissance. La projection médiane de la Fed indique deux réductions de taux de 25 points de base d’ici la fin de 2025, suggérant un taux de politique monétaire de 3,75 % à 4,00 % à la fin de l’année. Cependant, le comité est loin d’être uni, une faction significative ne voyant aucune réduction cette année.

La prévision de base est que la Fed reste sur la touche tout au long de l’été pour évaluer l’impact des tarifs avant de procéder à une ou deux réductions à la fin du quatrième trimestre, alors que le ralentissement économique devient plus apparent.

Assouplissement ciblé de la Chine

La Banque populaire de Chine (PBOC) devrait continuer sa politique d’assouplissement “modérément lâche” et hautement ciblé pour soutenir la deuxième plus grande économie du monde. Contrairement à ses homologues occidentaux, l’approche de la PBOC répond à des vents contraires structurels profonds, notamment une crise prolongée du secteur immobilier et une consommation intérieure faible.

Au lieu de mettre en œuvre des réductions de taux agressives et généralisées, la PBOC comptera sur des outils de précision comme des réductions du ratio de réserve obligatoire et des facilités de prêt ciblées. Cela lui permet de diriger le crédit vers des secteurs prioritaires tout en naviguant dans son “trilemme de stabilité gérée”.

L’objectif principal est de maintenir la “stabilité de base du taux de change du RMB” pour éviter des sorties de capitaux déstabilisantes, une contrainte qui exclut des réductions majeures des taux d’intérêt de référence. Par conséquent, les prévisions pour la seconde moitié de l’année sont d’injections de liquidité ciblées continuelles sans changement des taux d’intérêt principaux.

La normalisation bloquée du Japon

La Banque du Japon (BoJ) est à un moment précaire, ses ambitions de normalisation de la politique monétaire étant brusquement stoppées. Après avoir finalement augmenté son taux d’intérêt clé à 0,5 % en janvier 2025—son plus haut en 17 ans—la banque centrale a été contrainte de s’arrêter, citant les “incertitudes extrêmement élevées” dues à la politique tarifaire américaine.

Le choc extérieur menace l’économie japonaise, dépendante des exportations, qui peine déjà, ayant vu son PIB se contracter au premier trimestre.

Cela a piégé la BoJ dans un “piège de crédibilité”. Ayant passé des décennies à essayer de prouver qu’elle pouvait générer de l’inflation, elle doit maintenant prouver qu’elle peut agir comme une banque centrale conventionnelle qui lutte contre l’inflation. Cependant, augmenter les taux à nouveau alors que l’économie est frappée par un choc extérieur risque de la plonger dans une récession et de forcer une humiliante inversion de la politique.

Le pivot accommodant de la BCE

La Banque centrale européenne (BCE) est fermement engagée dans un cycle d’assouplissement, une réponse directe à une croissance modeste et une tendance claire à la désinflation. Ayant abaissé son taux principal de facilité de dépôt à 2,00 % en juin, elle devrait procéder à au moins une autre réduction de 25 points de base d’ici septembre, portant le taux à 1,75 %.

Les prévisions pour la zone euro sont fortement assombries par la menace des tarifs américains et l’appréciation significative de l’euro, qui a atteint des niveaux proches de 1,18 $.

Cette force de la monnaie est devenue un facteur critique dans le raisonnement de la BCE, agissant comme un “mécanisme de resserrement de facto”. Un euro plus fort rend les importations moins chères, ajoutant à la pression désinflationniste, et nuit aux exportations, ce qui freine la croissance.

Ce resserrement induit par la monnaie va à l’encontre des réductions de taux de la BCE, la contraignant à une position plus accommodante simplement pour contrebalancer l’effet de la force de sa propre monnaie. Cette dynamique renforce l’argument en faveur d’une divergence continue de la politique avec la Réserve fédérale.

Le comité divisé de l’Angleterre

Le Comité de politique monétaire de la Banque d’Angleterre (BoE) navigue dans un environnement stagflationniste domestique difficile. L’économie britannique est alourdie par une inflation obstinément élevée, qui devrait rester bien au-dessus de l’objectif de 2 % pour le reste de 2025, avec une croissance du PIB stagnante.

Lors de sa réunion de juin, le MPC a maintenu le taux de la Banque à 4,25 %, mais la décision masquait une forte tendance à l’accommodement, avec un vote étroit de 6 à 3 où trois membres avaient voté pour une réduction immédiate.

Cette division claire signale un comité penché vers un assouplissement supplémentaire. La prévision de base est une réduction supplémentaire de 25 points de base dans la seconde moitié de l’année, portant le taux de la Banque à 4,00 %. Les perspectives sont davantage compliquées par la vulnérabilité structurelle du Royaume-Uni.

La Banque suisse mène l’assouplissement

La Banque nationale suisse (BNS) s’est imposée comme la banque centrale la plus accommodante dans le monde développé. Dans une démarche préventive en juin, elle a abaissé son taux de politique à 0,0 % en réponse à une inflation rapidement déclinante, tombée en territoire déflationniste en mai.

La politique de la BNS est une bataille constante contre son propre succès ; son statut de destination refuge devient une malédiction en période de stress mondial.

Le capital international fuyant l’incertitude fait fortement apprécier le franc suisse, ce qui nuit à l’économie orientée vers l’exportation et entraîne une déflation. Par conséquent, la BNS mène une “guerre contre son propre statut de refuge”, utilisant la politique monétaire pour rendre la détention de francs moins attrayante.

La réduction de juin a préparé le terrain pour un retour à des taux d’intérêt négatifs, avec un large consensus pointant vers une autre réduction de 25 points de base en septembre pour établir un nouveau taux de -0,25 %.

Commencez à trader dès maintenant — cliquez ici pour créer votre compte réel chez VT Markets.