Aranceles Recíprocos Mutuamente Destructivos

El segundo trimestre de este año comenzó con Trump sacudiendo los mercados financieros con sus aranceles recíprocos aplicados globalmente. Aunque anunció un retraso de tres meses después de solo un día—dando tiempo a otros países para llegar a acuerdos con EE. UU.—, a finales de junio, solo unos pocos habían concretado acuerdos.

Aparte de China, que enfrentó los mayores aumentos de aranceles, solo el Reino Unido había firmado un acuerdo con éxito. Otros, incluidos India, Japón, Canadá y la UE, seguían en negociaciones.

Con la fecha límite del retraso de aranceles del 9 de julio acercándose rápidamente, el enfoque principal para principios del tercer trimestre será cómo avance las conversaciones. La mayoría de los principales socios comerciales están ahora inmersos en negociaciones, y aunque no se alcance un acuerdo formal antes de la fecha límite, es poco probable que Trump reinstaure abruptamente los aranceles.

La probabilidad de más extensiones es alta, lo que significa que los mercados no deberían preocuparse por otro colapso global como el de abril.

Mirando atrás, estos aranceles recíprocos causaron un aumento significativo en las importaciones de EE. UU. durante el primer trimestre, ya que las empresas se apresuraron a acumular productos ante los anticipados aumentos de precios. Este aumento llevó a un crecimiento negativo del PIB anualizado de -0.2% para el trimestre.

Trump Es la Principal Razón por la que la Reserva Federal Duda

La incertidumbre provocada por los aranceles recíprocos ha ejercido más presión sobre las empresas que los aranceles en sí. Nadie sabe lo que Trump hará a continuación. Su imprevisibilidad ha llevado a las compañías a adoptar una perspectiva conservadora sobre las ganancias, desanimando a los inversores y creando una necesidad de noticias positivas para estimular los mercados.

Siempre que los datos económicos de EE. UU. muestren signos que apoyan recortes de tasas—ya sea bajando la inflación o un mercado laboral ajustado—Trump llama inmediatamente al presidente de la Reserva Federal, Jerome Powell, para reducir las tasas.

Busca aumentar la confianza del mercado mediante la flexibilización monetaria y ha criticado repetidamente la lenta respuesta de la Reserva Federal. Trump incluso le dio a Powell el apodo de “Señor Demasiado Tarde”.

A pesar de meses de presión, las decisiones sobre tasas del segundo trimestre y los discursos de los funcionarios de la Reserva Federal sugieren que los esfuerzos han tenido poco impacto—o incluso el efecto contrario. La Reserva mantuvo las tasas estables en ambos encuentros del segundo trimestre en 4.25–4.5%, el mismo nivel desde la reducción de diciembre de 2024.

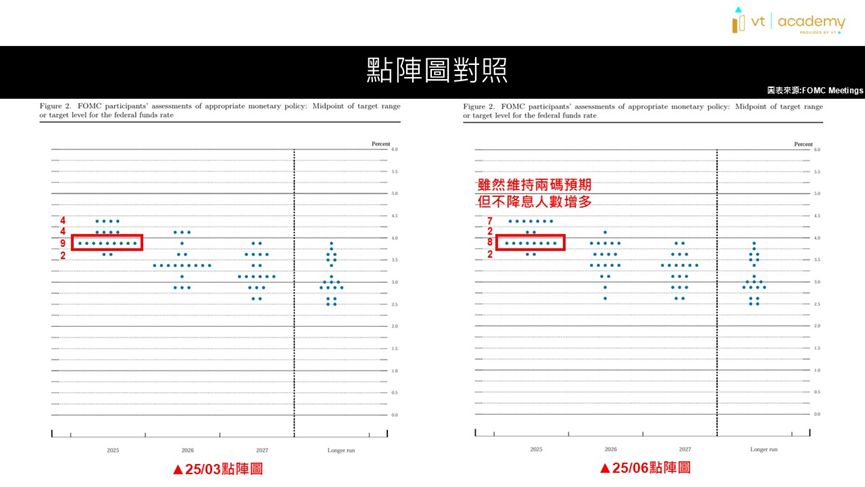

Gráfico de puntos de la OMC del 25 de marzo versus el 25 de junio

El gráfico de junio muestra que la mayoría de los miembros aún espera dos recortes en 2025, apuntando a 3.75–4.0%. Pero la distribución ha cambiado: el número de funcionarios que se oponen a cualquier recorte de tasa aumentó de 4 a 7, mientras que aquellos que apoyan dos recortes bajó de 9 a 8.

Un cambio más agresivo podría reducir los recortes de tasas esperados este año de dos a uno. La previsión para 2026 también se revisó al alza a 3.5–3.75%, reduciendo la expectativa de reducción de dos a un recorte.

Esto muestra que la Reserva Federal se está volviendo más cautelosa respecto a la flexibilización. Los mercados de futuros ahora esperan recortes de 25 puntos básicos en septiembre y diciembre. Sin embargo, si la inflación repunta o el mercado laboral se fortalece, incluso esos podrían ser pospuestos.

Los comentarios de Powell sugieren que esta cautela se debe en gran parte a riesgos provenientes de las decisiones políticas de Trump. Irónicamente, hacer menos podría ayudar a la Reserva a actuar más pronto.

Las Últimas Predicciones de la Reserva Federal Señalan Rebajas en el Crecimiento

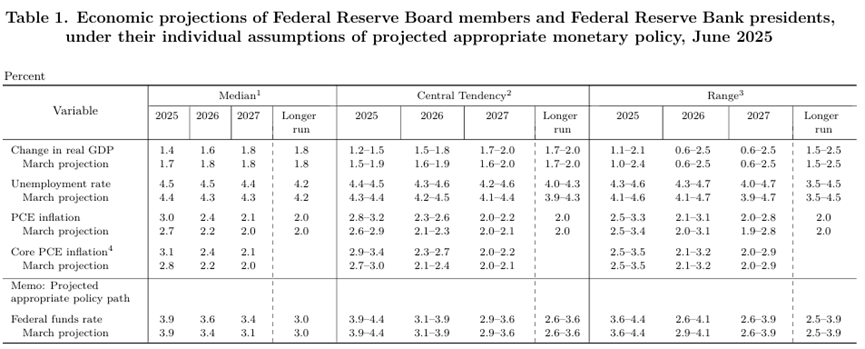

En las proyecciones económicas más recientes del FOMC, la Reserva Federal redujo su pronóstico de PIB para el segundo trimestre de 1.7% a 1.4%. Aumentó su pronóstico de desempleo de 4.4% a 4.5%, y tanto las proyecciones de inflación general como las básicas de 2.7% a 3.0%, y de 2.8% a 3.1%, respectivamente. Esto refleja una creciente preocupación sobre la incertidumbre económica.

En el comunicado de junio, la Reserva Federal destacó nuevamente la volatilidad en las exportaciones netas, al tiempo que eliminó las referencias a un aumento del desempleo y riesgos de inflación—lo que sugiere que los datos recientes se han estabilizado ligeramente. La perspectiva económica se revisó de “mejora continua” en mayo a “moderación en niveles altos”.

La orientación futura sigue sin cambios: la Reserva todavía ve potencial para más recortes de tasas, pero evaluará el momento y la escala con mayor cautela.

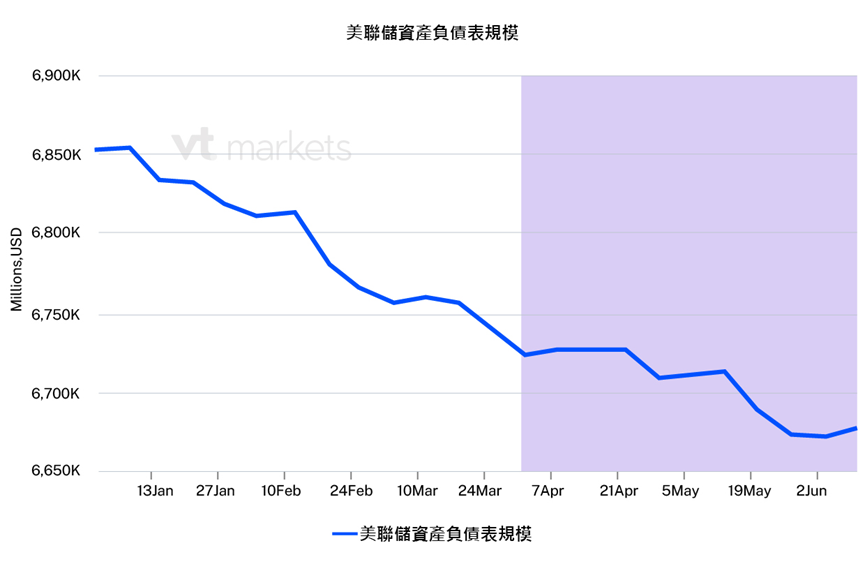

En otros lugares, la reducción del balance de la Reserva ha disminuido. El ritmo de reducción de activos disminuyó de $50–55 mil millones a alrededor de $36 mil millones por mes.

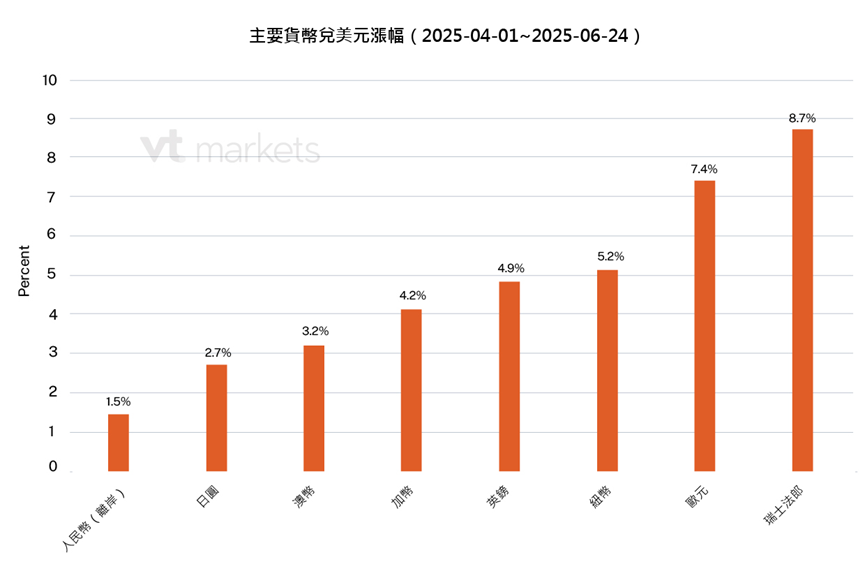

La Flexibilización Global Continúa—pero el Dólar No se Beneficia

Mientras la Reserva Federal se mantiene firme, otros bancos centrales han seguido adelante con la flexibilización. El BCE ha recortado taxas ocho veces desde junio de 2024—incluyendo un doble recorte en septiembre.

Aunque la inflación en la zona euro ha bajado a 1.9%, en línea con el objetivo del BCE, la presidenta Christine Lagarde señaló que los riesgos económicos aún tienden a la baja. Dada la persistente incertidumbre comercial global, se espera que el BCE continúe flexibilizando, aunque a un ritmo más lento.

Otros bancos centrales—incluidos el Reino Unido, Canadá, Noruega y Suecia—también han recortado tasas este año. Sin embargo, el dólar estadounidense ha mostrado debilidad en el segundo trimestre, reflejando la actuación del primer trimestre. No ha logrado fortalecerse frente a otras monedas a pesar de las diferencias de tasas más amplias.

Empieza a operar ahora — haz clic aquí para crear tu cuenta real en VT Markets.